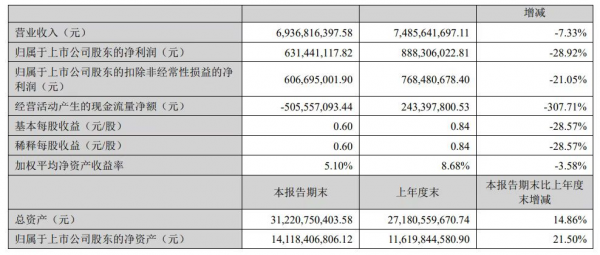

8月18日晚間,大族激光發(fā)布2022年半年報。報告顯示,大族激光2022年上半年實現(xiàn)營業(yè)收入69.37億元,同比下降7.33%;歸屬于上市公司股東的凈利潤為6.31億元,同比下降28.92%。 在董事會經(jīng)營評述中,管理層認為業(yè)績下滑主要系下游客戶受疫情影響,物流不暢、部分生產(chǎn)經(jīng)營活動受阻,相關設備投資趨于謹慎;其次是公司在光伏、動力電池、核心器件等方向的研發(fā)投入增加,大族全球智能制造基地投產(chǎn),致使人員薪酬及固定資產(chǎn)折舊等成本增長。

增速放緩,主營業(yè)務板塊表現(xiàn)仍然強勁

增速雖然放緩,但大族激光幾大主營業(yè)務板塊表現(xiàn)仍然強勁,整體業(yè)績表現(xiàn)可圈可點。報告期內(nèi),公司主要收入來自于行業(yè)專機及極限制造業(yè)務,具體情況如下:動力電池行業(yè)專用設備實現(xiàn)營業(yè)收入8.43億元,同比大幅增長,公司與寧德時代中創(chuàng)新航(原中航鋰電)、億緯鋰能(、蜂巢能源等行業(yè)主流客戶合作不斷深入,市占率穩(wěn)步提升。公司主要產(chǎn)品包括電芯、模組、PACK的激光焊接設備、激光極耳切割設備、電芯烘烤設備及相關自動化設備等,市場占有率及技術水平均位于行業(yè)前列。報告期內(nèi),公司持續(xù)加大對動力電池行業(yè)專用設備的研發(fā)投入,自主研發(fā)的卷繞設備、疊片設備、化成分容測試設備已形成樣機并在下游客戶處進行驗證。PCB行業(yè)專用設備業(yè)務實現(xiàn)營業(yè)收入17.25億元。公司產(chǎn)品覆蓋鉆孔、曝光、成型、檢測等PCB生產(chǎn)關鍵工序,所處關鍵工序設備投資占PCB企業(yè)設備總投資的40%以上。受益于PCB技術升級及品質(zhì)要求提升,公司曝光類產(chǎn)品、檢測類產(chǎn)品、成型類產(chǎn)品營收同比上升。報告期內(nèi),公司不斷深耕多層板市場、持續(xù)推進產(chǎn)品迭代,率先推出自動化上下料機械鉆孔機、更高效率的阻焊LDI、自動插拔銷釘機械成型機等產(chǎn)品,在自動化與數(shù)字化程度、綜合稼動率等方面提升顯著,產(chǎn)品深受客戶認可,并獲得批量訂單。同時,公司積極開展與行業(yè)龍頭客戶在高階PCB領域的技術合作。HDI方面,公司已研發(fā)出更高精度、更高效率的可覆蓋任意層HDI加工的CO2激光鉆孔機、精細線路激光直接成像機及高精測試機,并加大相關產(chǎn)品的市場拓展力度。IC封裝基板方面,公司積極推進可加工50μm及以下微孔的CO2激光鉆孔機及新型激光鉆孔機、微小通孔加工的高速主軸機械鉆孔機等高技術附加值產(chǎn)品在客戶端的認證,產(chǎn)品取得多家客戶的進一步認可。消費電子行業(yè)專用設備業(yè)務實現(xiàn)收入9.86億元,仍維持較高市占率。未來,伴隨AR/VR/MR等智能穿戴新產(chǎn)品的推出以及汽車智能化程度的快速提升,消費電子行業(yè)有望迎來新一輪的產(chǎn)業(yè)創(chuàng)新周期,帶動公司消費電子業(yè)務及產(chǎn)品訂單實現(xiàn)持續(xù)增長。04/半導體及泛半導體行業(yè)晶圓加工設備業(yè)務

半導體及泛半導體行業(yè)晶圓加工設備業(yè)務實現(xiàn)營業(yè)收入7.17億元。其中,LED行業(yè)晶圓加工設備業(yè)務市占率行業(yè)領先,Micro-LED巨量轉(zhuǎn)移設備已通過客戶驗證,實現(xiàn)銷售;半導體行業(yè)晶圓加工設備業(yè)務進展順利,應用于第三代半導體的SiC晶錠激光切片機、SiC超薄晶圓激光切片機正在客戶處做量產(chǎn)驗證。05/光伏行業(yè)專用設備實現(xiàn)營業(yè)收入

光伏行業(yè)專用設備實現(xiàn)營業(yè)收入0.66億元。公司持續(xù)加大在光伏行業(yè)的研發(fā)投入,通過引進核心人才團隊的方式,已經(jīng)具備電池段管式真空類主設備研發(fā)制造能力。截至本報告披露日,公司PECVD、擴散爐、退火爐等設備已經(jīng)中標行業(yè)頭部客戶批量訂單。在光伏新技術領域,公司在TOPCON領域產(chǎn)品布局完整,逐步具備TOPCON電池全產(chǎn)業(yè)鏈設備研發(fā)制造能力;在HJT電池已布局PECVD、PVD等設備產(chǎn)品;在鈣鈦礦技術領域自主研發(fā)了鈣鈦礦激光刻劃設備,已實現(xiàn)量產(chǎn)銷售,公司和行業(yè)頭部客戶一直保持合作關系。公司現(xiàn)有研發(fā)項目包括低壓硼擴散爐、Topcon激光摻硼設備、LPCVD設備等,其中,低壓硼擴散爐、Topcon激光摻硼設備處于客戶驗證階段。

高功率激光加工設備業(yè)務實現(xiàn)營業(yè)收入12.11億元,公司通過在江蘇張家港、山東濟南等地設立生產(chǎn)基地,推行集中化采購和標準生產(chǎn)等多種方式,降低生產(chǎn)成本,提升生產(chǎn)效率和規(guī)模化效應。報告期內(nèi),高功率激光焊接設備營業(yè)收入和訂單創(chuàng)歷史新高,為蔚來、零跑、吉利、長城等國內(nèi)多家新能源汽車廠商提供了汽車白車身智能焊裝線及激光焊接設備,新能源汽車發(fā)卡電機Hairpin激光焊接設備批量供貨,并向特斯拉核心車身件配套企業(yè)海斯坦普交付了國內(nèi)首例一體式熱成形門環(huán)自動生產(chǎn)線。高功率激光切割設備方面,公司新推出了G系列光纖激光切割機,重點覆蓋中小客戶的加工需求,持續(xù)提升市場占有率。核心器件方面,公司紅外皮秒激光器、紫外皮秒激光器、紫外亞納秒激光器、納秒光纖激光器等超快激光器已經(jīng)逐步實現(xiàn)對外銷售。公司自主研發(fā)的MOPA脈沖光纖激光器已取得動力電池行業(yè)頭部客戶訂單,主要用于動力電池電芯制造的極片切割及其他工序。公司自主研發(fā)的諧波減速器已經(jīng)在國內(nèi)頭部工業(yè)機器人企業(yè)實現(xiàn)大批量交付銷售,國外頭部工業(yè)機器人企業(yè)也在同步進行測試驗證。

核心競爭力及業(yè)績驅(qū)動因素

大族激光聚焦于激光及自動化技術,經(jīng)過了二十多年的發(fā)展和技術積累,具備從基礎器件、整機設備到工藝解決方案的垂直一體化能力,是全球領先的工業(yè)激光加工及自動化整體解決方案服務商。在報告中,大族激光對自身核心競爭力進行了分析。具體表述如下:01/產(chǎn)業(yè)政策支持優(yōu)勢

公司主導產(chǎn)品—激光加工設備的主要技術是激光技術,被工業(yè)和信息化部發(fā)布的《基礎電子元器件產(chǎn)業(yè)發(fā)展行動計劃(2021-2023)年》列為重點發(fā)展對象。2009年經(jīng)國家科技部、國務院國資委、中華全國總工會審核評定,本公司被確定為國家創(chuàng)新型企業(yè)。國家創(chuàng)新戰(zhàn)略的制定及一系列鼓勵自主創(chuàng)新政策的出臺,將為公司今后的長期發(fā)展提供政策支持。公司目前擁有一支涵蓋激光光源、自動化系統(tǒng)集成、直線電機、視覺識別、計算機軟件和機械控制等多方面復合研發(fā)隊伍約5,200人,具備快速切入機器人及自動化領域的先天優(yōu)勢。目前已經(jīng)形成產(chǎn)品的激光設備及自動化產(chǎn)品型號已達600多種,也是國內(nèi)激光設備最齊全、細分行業(yè)經(jīng)驗最豐富的公司。截至2021年12月31日,公司擁有的有效知識產(chǎn)權6,962項,其中各類專利共5,043項,著作權1,484項,商標權435項。公司目前在國內(nèi)外設有100多個辦事處、聯(lián)絡點以及代理商,形成了較為完整的銷售和服務網(wǎng)絡,保證了公司與客戶建立緊密合作關系及提供高水平的產(chǎn)品服務,確立了公司主導產(chǎn)品的市場優(yōu)勢地位。經(jīng)過多年發(fā)展,公司沉淀了3萬個規(guī)模以上的工業(yè)客戶,具有強大的客戶資源優(yōu)勢。公司在行業(yè)內(nèi)擁有良好的市場形象,具有品牌優(yōu)勢,使公司產(chǎn)品能多層次、多角度、多領域地參與市場競爭,確保在激烈的競爭中立于不敗之地。大族激光主要業(yè)務分為:通用元件及行業(yè)普及產(chǎn)品、行業(yè)專機產(chǎn)品、極限制造產(chǎn)品,業(yè)務范圍從工業(yè)激光加工設備與自動化等配套設備拓展到上游的關鍵器件。報告期內(nèi),公司通用元件及行業(yè)普及產(chǎn)品主要集成在公司整機設備上統(tǒng)一銷售。現(xiàn)階段,行業(yè)專機產(chǎn)品和極限制造產(chǎn)品仍是公司主要的收入與利潤來源。公司研發(fā)生產(chǎn)的紫外及超快激光器、高功率光纖激光器、中低功率CO2激光器、脈沖光纖激光器、通用運動控制系統(tǒng)、振鏡、伺服電機等通用元件及行業(yè)普及產(chǎn)品正逐步推向市場,已實現(xiàn)獨立銷售,有望成為公司新的業(yè)績驅(qū)動因素。此外,對于報告期內(nèi)公司產(chǎn)品市場地位、主要的業(yè)績驅(qū)動因素,大族激光表示:在激光加工設備及自動化等配套設備領域,公司主流產(chǎn)品已實現(xiàn)同國際競爭對手同質(zhì)化競爭,公司確信主流產(chǎn)品將在全球范圍內(nèi)保持市場主導地位,與國內(nèi)外激光設備公司相比,公司在技術儲備、產(chǎn)品性價比、定制能力、銷售服務網(wǎng)絡、緊密客戶關系、響應速度等方面具有明顯優(yōu)勢,這些優(yōu)勢在公司產(chǎn)品市場占有率不斷提升中得到充分印證。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們