今年車圈,降本在成為主題詞的同時,業內也時不時充斥著“去激光雷達”的呼喊。

發起者一部分來自供應商側,受限于短期內難以回本,再加上技術復雜等困難,激光雷達行業提前開始洗牌,激光雷達“鼻祖”lbeo破產,采埃孚和日本先鋒電子放棄研發激光雷達,全球第一大Tier1博世也“跟票”放棄自研。

另一部分則是車企側,或是因價格戰傳遞而來的降本訴求、或是自身追求不同的感知效果,特斯拉在新款Model 3采用了徹底的去雷達化方案,并計劃依賴神經網絡和人工智能實現完全自動駕駛。小鵬、華為等公司也曾公開表示去激光雷達,極越更是在首款車上直接棄用激光雷達。

面對唱衰,激光雷達用實力打臉!2023年第3季度,中國激光雷達行業命運的齒輪開始嚙合。

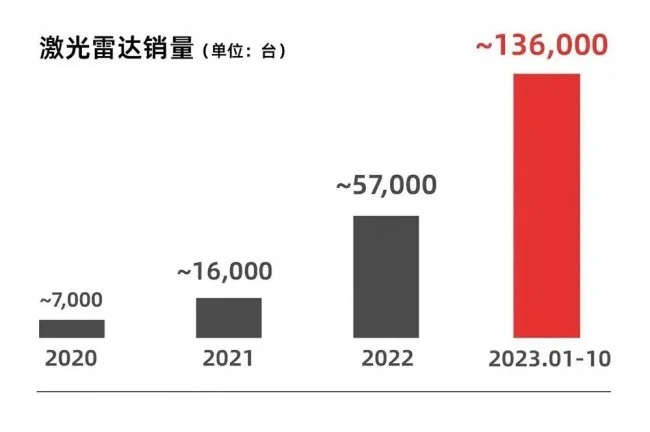

國內具備量產能力的激光雷達玩家,速騰聚創、禾賽科技、圖達通、華為、探維科技五家中,速騰聚創、禾賽科技、圖達通現今出貨量/銷量都超100,000臺,廣州車展上20萬以上級別汽車大多已搭載激光雷達。國內玩家用行動證明了高級別智能駕駛的落地離不開激光雷達,國產激光雷達迎來大爆發!

被國際Tier1/車企巨頭們放棄的激光雷達,怎么在年底實現了大爆發?

拐點已至,激光雷達正加速爆發

如何評價激光雷達對今年智駕產業的影響?業內用16個字進行了總結:“激光雷達、智駕必須,產業爆發,剛剛開啟。”一個行業共識是,激光雷達仍是主機廠提升智駕能力的重要手段,特別是今年激光雷達上車成了普遍現象。

據S&P標準普爾統計,上半年的上海車展上,亮相的271款新能源車型中有44款車型配備了激光雷達。其中份額排名第一的供應商是速騰聚創,M系列激光雷達應用到22款車型中。

到了下半年,車企爭先恐后落地城市NOA,激光雷達上車的訴求更加強烈,高階智駕與激光雷達都迎來大爆發拐點,消費端、車企端、市場端紛紛釋放出信號。

其中,消費者端的表現最為直接。用戶購買情況,認不認賬,直接反應了對高階智駕的需求程度。

據公開報道,小鵬和問界兩家智能駕駛領先的車企,相關車型高階智駕版本的銷售占比超過70%。這反映出在智駕版和標配版的選擇上,消費者開始用真金白銀投票了,高階智駕功能已經成為拉動汽車銷量的核心賣點。

緊接著在車企端,曾公開喊出城市NOA落地目標就有問界、小鵬、理想、蔚來、魏牌、智己等,這些車企支持城市NOA的車型都配了激光雷達,沒公開宣布而暗暗布局的車企更是不計其數,無論是新勢力還是傳統車企,大都認可了高階智能駕駛對車型銷售的重要性。

最后,市場端反應也十分明顯,高階智能駕駛上車車型價格已從40萬元左右,下探到20萬元區間,代表車型有小鵬G6、P7i,智己LS6甚至將標配激光雷達的車型售價壓至約21萬元,高階智能駕駛軟硬件的成本的下探已經為大規模普及做好了準備。

到了現階段,拐點已至,激光雷達與城市NOA綁定的高階智駕正加速爆發。

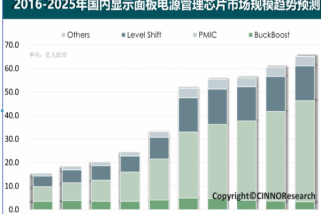

根據Yole Intelligence等第三方的預測,未來五到十年,激光雷達將加速放量,預計2025年和2030年全球激光雷達出貨量分別有望達到約660萬和7934萬顆,其中中國分別出貨292萬和3154萬顆左右。中國預計將成為全球最重要的市場,到2030年占全球激光雷達解決方案市場的39.7%。

此外,根據灼識咨詢的資料,中國的激光雷達解決方案市場預計將于2022年至2030年按79.5%的復合年增長率增長。在這條新興傳感器賽道上,國產力量正在加速崛起!

中國激光雷達市場之爭,看銷量、更看增速

激光雷達賽道還得看中國!而中國激光雷達行業常常被拿來比較的兩家頭部廠商就是速騰與禾賽。

禾賽今年1月份登錄美股,成為激光雷達第一股,在納斯達克敲鐘首日股價上漲了10%,總市值超過26億美元(約合人民幣186億元)。但是,資本市場遇冷也成了全球供應鏈企業面臨的難題。目前禾賽市值已經蒸發58%,當前市值約為11億美元(約合人民幣78.6億元)。

同樣沒逃脫資本市場這臺“殘酷的絞肉機”的還有美國激光雷達巨頭Luminar,三年前登陸納斯達克時,成為全球市值最高的激光雷達公司,巔峰時期曾突破百億美元,如今總市值縮減到約15億美元(約合人民幣107億)。

相比之下,已通過港交所聆訊,沖刺“港股激光雷達第一股”的速騰,目前估值超190億港元,已經遠超美股上市同行的市值。

在2023年激光雷達資本市場寒意十足的當下,速騰聚創為什么能夠超越美股上市同行,保持如此高的估值?

資本青睞的核心,還是集中在對客戶規模、銷量、增長空間、技術產品等方面的認可。

速騰與禾賽可以說是“同根不同命”!雙方在ADAS激光雷達、機器人領域都有業務重疊,競爭關系激烈。2023年上半年出貨量最大的還是禾賽,主要是因為理想汽車銷量的推動,不過這也反映出禾賽單一客戶依賴程度過高,背后風險較大。

但到了第三季度,激光雷達行業上演“反轉大戲”,戲劇性一幕出現!

速騰出貨量反超禾賽,第三季度總銷量接近6萬臺,其中車載激光雷達總銷量超過5.3萬臺。特別是在10月份,速騰車載激光雷達銷量就超2.8萬臺,發展勢頭強勁。

更重要的是,速騰從6月到10月的銷量飆升,增速幾乎與智駕的起勢同步。銷量增長與行業發展趨勢錨定,呈現穩定增長狀態。

而禾賽第三季度激光雷達交付量僅為4.74萬臺,其中ADAS激光雷達交付量為4.06萬臺。

在硬件銷量層面,速騰真正意義上實現了反超。

而在客戶規模上,速騰具備全球最多的合作伙伴數量,并拿到了62款量產定點車型。客戶分布多元,覆蓋中國去年銷量前十車企的九家,包括比亞迪、吉利、上汽、奇瑞、廣汽這種傳統車企集團,也包括小鵬、問界等新勢力。

截至今年上半年,速騰服務250多家整車廠及一級供應商,相較于2023年一季度增加50多家客戶,合作伙伴數量上覆蓋大半個中國汽車行業,速騰可以說是中國車載激光雷達行業發展的風向標。

而據S&P標準普爾在車東西2023全球自動駕駛峰會(GADS 2023)的預測,速騰2023年的銷量將在22萬~27萬臺左右,較去年增長700%~800%,在2023中國激光雷達企業市場占比超過70%。這只是一個開始,隨著智駕時代的到來,2024年激光雷達銷量的增速還會更快。

雖然速騰與禾賽在硬件上的競爭依舊激烈,但從底層邏輯上來看,速騰和禾賽已經呈現出了差異化布局。相比更多聚焦在激光雷達硬件業務上的禾賽,解決方案是速騰的重要業務,根據速騰招股書數據,解決方案的收入占到速騰2022年全部營收的23%以上。

一邊斬獲新晉銷量王桂冠,一邊“掘金”感知方案并收獲近1/4的營收,速騰與禾賽已經不在同一賽道,這是硬件客戶規模之外,雙方估值/市值差距過大的原因之一。

全棧能力凸顯,超百億估值仍有增長空間

埋首干了9年,他們是怎么獲得合作伙伴、資本市場青睞的?

用一句話總結就是:AI技術基因和近9年的研發積累造就技術王牌。2014年在深圳,來自潮汕的兩兄弟正式開啟了創業之路,潮州人身上“勤勤懇懇,想方設法賺錢”的底色在此過程中得到了充分的體現。

創始人、CEO邱純鑫出生于1983年,今年40歲,為主攻機器人導航與控制方向博士后。聯合創始人、執行總裁邱純潮,畢業于香港中文大學。

而速騰聚創的誕生,也是同門師兄弟齊心協力的結果。邱純鑫在完成博士論文答辯3個月后,就與其博士導師朱曉蕊以及實驗室同門師弟劉樂天共同創立了速騰聚創,朱曉蕊出任公司首席科學家,劉樂天則擔任公司CTO。

因此,速騰從研發基因上就帶有AI技術色彩。埋首干了9年,速騰聚創扣響IPO大門,底氣的源頭就是其在激光雷達行業打造的兩個技術支柱:“芯片驅動的硬件平臺”和“人工智能感知軟件”。

硬件層面,速騰聚創目前已經打造出的三種由芯片驅動的激光雷達平臺:E平臺、M平臺和R平臺,以及正在設計與開發中的下一代激光雷達平臺F平臺。

其中,M平臺是面向ADAS市場的車規級固態激光雷達主打平臺,首款產品M1于2016年開發,而M平臺產品的量產及交付使速騰聚創成為全球第一個實現搭載自研芯片的車規級激光雷達產品量產交付的激光雷達企業;E平臺基于Flash技術,是為了滿足市場對盲點和短距離檢測的需求而開發,首款產品E1于2022年發布;R平臺生產機械激光雷達產品;F平臺則是支持超長檢測距離(300米以上)的激光雷達產品研發。

必須一提的是,速騰聚創的高估值主要是因為資本看到了其在激光雷達硬件方面的優勢,但在軟件上的布局更是幫助速騰聚創賣好激光雷達的基礎。

對于車企、Tier1來說,激光雷達“用什么”并不是問題,問題在于“怎么用好”。

聚焦到合作企業多樣化需求,速騰聚創一方面以激光雷達切入,基于專為ADAS/AD設計的AI軟件(HyperVision2.0),為乘用車和商用車提供融合感知解決方案。

另一方面,為了進一步提升使用效果,速騰還推出了Reference解決方案,幫助客戶建立模擬場景并評估路邊感知系統。

而在車路協同層面,速騰聚創的V2X解決方案可以通過融合多基站的激光雷達點云實現精準時空同步,形成特定區域內特定時間的完整位置信息構圖,還能實現區域內的交通流統計。

根據灼識咨詢的數據,截至今年一季度,速騰是唯一實現激光雷達量產,信號處理、發射器、接收器以及掃描系統的專有芯片技術商業化,感知軟件商業化的激光雷達供應商。

軟硬件技術、產品上的多元化布局也是其獲得資本市場高度認可的原因。

值得關注的是,速騰聚創的感知解決方案商的屬性、發展路徑與頭部解決方案商Mobileye有相似之處。

雙方客戶群體同樣是眾多頭部傳統車企、新能源車企和Tier1,甚至雙方存在吉利極氪汽車等共同客戶。 速騰覆蓋了比亞迪、吉利、長城、奇瑞、上汽、廣汽、北汽、一汽等傳統車企集團和小鵬、問界等新勢力。而Mobileye的客戶群體同樣包括比亞迪、吉利、長城、上汽等傳統車企,也包括蔚來等新勢力。

目前,朝著同Mobileye相似的路徑前行的速騰聚創已得到了資本市場的高度認可。當下Mobileye市值354億美元(約合人民幣2531億元),這也意味著智能駕駛的背后是千億資金的廣闊市場。速騰目前的估值已經突破190億港元,其遠超美股上市同行市值的背后,還存在巨大的增長空間。

結語:全球第一激光雷達巨頭蝶變深圳南山

自2022年,深圳南山區轄區內上市企業數量就超過200家,密度排全國第一,數百個科技公司創業成功的故事在深圳南山區上演。

而速騰聚創在此起步,并在此騰飛,深圳南山區政府也是速騰聚創的基石,伴隨著赴港融資步伐的落地,深圳南山即將誕生一家成功IPO、市值或登頂全球行業第一的激光雷達企業。政企雙向奔赴,共同壯大中國智駕產業鏈硬科技的隊伍。

最近一年,在行業政策加上市場行為的雙重驅動下,智能駕駛更加接近黎明,根據ICVTANK預測,到2024年底,L2及以上自動化車輛的滲透率將超過一半。

華興資本集團華興證券董事總經理、硬科技團隊負責人阮孝莉曾向車東西表示,多傳感器融合是未來發展的主流方向,最大問題是成本。像速騰聚創也在持續推出一些更高性價比的產品,規模化量產和技術持續迭代也會帶來價格的持續下探。

速騰聚創在今后的行業競爭中將具備更多先發優勢。值得注意的是,與其他激光雷達供應商不同,速騰聚創與國內外主流整車廠有持續穩定的合作關系,訂單獲取優勢也更為明顯。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們